Comment savoir où investir en Bourse ?

Investir en bourse est un pari gagnant à long terme. Et, à condition de suivre plusieurs recommandations essentielles, quelques dizaines de minutes vous suffiront pour réussir votre investissement en actions.

Les points clés

A lire aussi : Ce qu'il faut savoir sur la SELARL

- Le bon conteneur : vous devrez choisir une enveloppe fiscale sur le compte PEA, assurance vie et titres. Il s’agit du type de compte qui contiendra vos investissements. Si vous débutez dans le domaine de l’investissement, concentrez-vous sur l’assurance-vie.

- Le bon contenu : Ensuite, vous devez constituer votre portefeuille d’investissement. Le moyen le plus simple et le plus efficace d’y parvenir est d’acheter des ETF, ce sont des paniers d’actions qui suivent un indice boursier. Avec les ETF, vous contrôlez les frais et vous avez un portefeuille bien diversifié.

- Le bon courtier : nous avons comparé les plateformes qui vous permettent d’investir en bourse. Que ce soit dans un compte titres, une assurance-vie ou un PEA. Choisissez ce qui est le meilleur !

- La bonne réaction en cas de baisse : par construction, un investissement boursier fluctue. La pire chose à faire serait de paniquer en cas de chute.

- étape par étape : Passez si vous débutez sur le marché boursier, veillez à ne pas vous précipiter. Pour vous aider, étape par étape, nous avons créé un plan d’action en 7 jours. Obtenez-le gratuitement par e-mail ici !

Plan de l'article

- Pourquoi investir en bourse ?

- Étape 1 : Choisir la bonne enveloppe fiscale

- Étape 2 : Choisir le bon média d’investissement

- Étape 3 : sélectionnez le bon courtier pour votre niveau

- Étape 4 : Suivez ces conseils pour gagner à long terme

- Le super tableau récapitulatif pour bien investir en bourse

- bourse Bonus : 7 jours pour investir efficacement en bourse !

- FAQ

Pourquoi investir en bourse ?

Il est facile d’investir

Contrairement à l’image que l’on peut en avoir, il n’est pas du tout nécessaire de passer des heures derrière un écran plein de graphiques et de chiffres clignotants pour investir en bourse, bien au contraire.

Et, si nous comparons le marché boursier à d’autres investissements tels que l’immobilier, nous pouvons identifier plusieurs avantages :

A voir aussi : La bonne méthode pour joindre un service clients

- Vous n’avez que très peu de temps à y consacrer, quelques minutes par an suffit ;

- Vous pouvez commencer avec seulement quelques centaines d’euros ;

- Vous pouvez retirer votre argent et investir davantage à tout moment, ce qui n’est pas du tout le cas dans l’immobilier.

De plus, investir en bourse est assez facile et non contraignant, tant que vous avez les clés pour y parvenir. Ce sont précisément ces clés que nous allons vous donner dans ce guide.

Investir est rentable et ce n’est pas très risqué

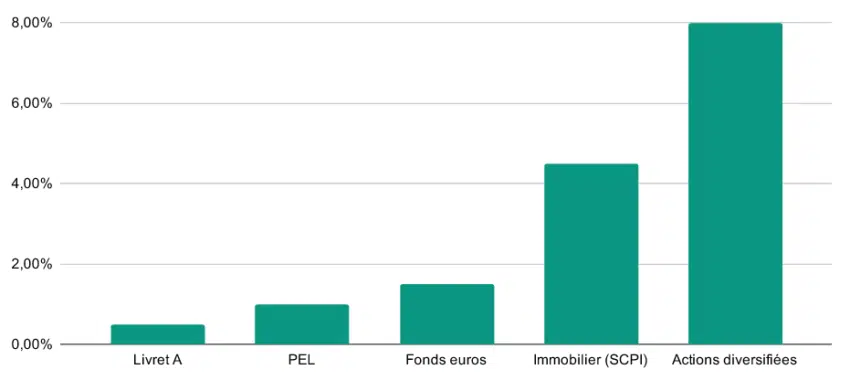

Ce n’est pas un hasard si la richesse du 1 % des Français les plus riches est constituée de 75 % des actifs financiers. Lorsque vous investissez en bourse, vous investissez dans des entreprises qui innovent, créent de la valeur et vous versent des dividendes. Le graphique ci-dessous montre la performance d’un investissement en actions par rapport à d’autres investissements. Le verdict est définitif, investir en bourse est l’investissement le plus rentable. Avec 8 % en moyenne, vous doublez votre Pari de départ en moins de 10 ans !

Graphique comparatif des performances moyennes des différents investissements. Sources : Fonction publique, héros de la finance. Cette performance n’est pas sans défauts : vous exposez votre patrimoine aux fluctuations. Votre investissement peut être de 15 % par an et -10 % l’année suivante. C’est pourquoi on dit que l’investissement représente un risque de perte en capital.

Toutefois, tant que vous investissez sur le long terme et respectez les quelques bonnes pratiques que nous vous présentons ci-dessous, le risque disparaît.

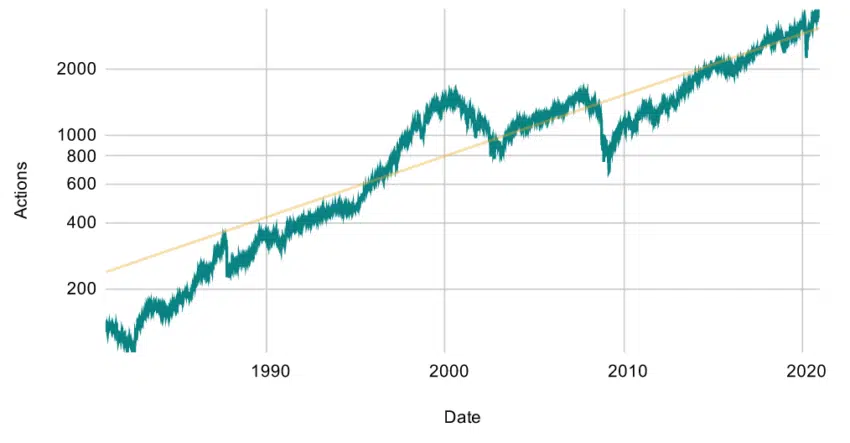

Actions à long terme. Indice S&P 500 — échelle logarithmique.Source : S&P, Finance Heroes. Sur le graphique ci-dessus, nous pouvons constater que malgré les fluctuations dues à l’éclatement de la bulle interne en 2000, à la crise des subprimes en 2008 et à la crise sanitaire de 2020, la tendance à long terme est généralement haussière. Votre objectif devrait être de saisir cette tendance à la hausse sur les marchés financiers.

Étape 1 : Choisir la bonne enveloppe fiscale

Pour investir en bourse, vous devez commencer par choisir une enveloppe fiscale. Il s’agit du « type de compte » dans lequel vous allez acheter vos actions ou d’autres investissements. Les enveloppes fiscales se distinguent par deux aspects principaux :

- l’imposition applicable aux gains réalisés ;

- les types d’investissements disponibles.

Passons en revue les trois principales enveloppes fiscales pour investir en bourse.

PEA (Plan d’épargne sur actions)

Le PEA offre l’impôt le plus avantageux : après 5 ans de détention, vos plus-values sont exonérées d’impôt.

Toutefois, le PEA comporte plusieurs restrictions :

- vos paiements sont limités à 150 000€ ;

- tout retrait avant 5 ans entraîne la fermeture du compte ;

- le choix d’investissements est limité : vous ne pouvez investir que dans des actions, fonds d’actions européens et ETF actions.

Notez qu’avec certains ETF éligibles au PEA, vous pouvez investir dans des bourses internationales. Nous reviendrons ci-dessous sur le fonctionnement des ETF.

Quand devriez-vous choisir PEA ? Les conseils d’Hugo Le PEA est une bonne option si vous acceptez une volatilité importante. Il s’agit donc d’un investissement à long terme, pour un horizon de plus de 10 ans.

Pour éviter les frais, choisissez le meilleur PEA avec notre comparaison.

Assurance-vie

L’assurance-vie (à ne pas confondre avec l’assurance décès) est une enveloppe fiscale qui permet d’investir en bourse et offre deux avantages fiscaux :

- Après huit ans, vos revenus sont partiellement exonérés d’impôts (détails ici).

- Au domaine, votre capital bénéficie d’un régime fiscal très avantageux (détails ici).

Contrairement aux idées reçues, l’argent n’est pas bloqué dans l’assurance-vie, même pendant les 8 premières années. L’assurance-vie donne accès à des soutiens diversifiés :

- fonds d’investissement internationaux et ETF actions et obligations (les obligations sont moins volatiles que les actions)

- un fonds à capital garanti (mais peu rémunéré) appelé fonds en euros.

Quand devriez-vous choisir une assurance vie ? L’assurance vie est un investissement universel, avec accès à une gamme d’investissements diversifiés (actions, obligations et fonds garantis), vous pouvez moduler votre prise de risque à moyen ou long terme. Les conseils d’Hugo

Consultez notre comparaison des meilleures assurances vie pour ne pas faire de mauvais choix !

Le compte titres

Le compte titres est l’enveloppe la plus flexible. C’est également celui qui donne accès au plus grand nombre de soutiens. En particulier, vous pouvez investir avec un effet de levier (ce qui signifie investir plus que votre mise initiale), acheter des matières premières ou vendre à découvert pour parier sur la baisse des prix.

En revanche, le compte titres n’offre aucun avantage fiscal. L’imposition du compte titres est donc celle des revenus du capital : impôt de 30 %, y compris les prélèvements sociaux.

Quand choisir le compte titres ? Les conseils d’Hugo Ouvrez un compte titres lorsque vous avez déjà un PEA et une assurance vie et que vous souhaitez investir dans des actifs alternatifs ou profiter d’un effet de levier.

Pour trouver le meilleur compte titres, consultez notre comparaison !

Quelle enveloppe fiscale choisir pour investir en bourse ?

Si vous effectuez votre premier investissement en actions, nous vous recommandons commencez par une assurance-vie. Cela vous permettra de mieux moduler votre exposition aux marchés financiers grâce à un plus grand choix de supports d’investissement. Pour cela, trouvez ici les meilleures assurances vie sur le marché.

Cela n’a pas à vous empêcher d’ouvrir un PEA. D’une part parce que c’est plus avantageux sur le plan fiscal, d’autre part parce que vous allez « fixer une date » et bénéficier ainsi de l’avantage fiscal plus tôt.

Si vous avez plus de 45 ans et que vous pouvez voir vos revenus baisser considérablement à la retraite (ce qui est typique pour les professions libérales), un PER peut également être pertinent à votre situation.

Étape 2 : Choisir le bon média d’investissement

Une fois que vous avez choisi la bonne enveloppe fiscale, vous pouvez effectuer vos investissements à proprement parler. Trois options principales s’offrent à vous.

- Acheter des actions individuelles : Total, Peugeot, Amazon, Apple, etc. ;

- Achat d’investissement fonds, ou OPCVM, pour organismes de placement collectif en valeurs mobilières : il s’agit de paniers d’actions gérés par des professionnels

- Acheter des ETF, également appelés trackers : ce sont des paniers d’actions qui répliquent un indice boursier.

Il s’agit de la troisième option que nous recommandons. En effet, les ETF présentent un double avantage : ils sont très diversifiés et leur coût est très faible (10 fois moins que les OPCVM traditionnels).

Avec un ETF, vous investissez instantanément dans des centaines d’actions. L’ETF répartit votre capital en fonction de la taille des entreprises : plus de poids pour Apple ou Amazon que pour Air France, qui est une entreprise plus petite. De cette façon, vous ne pouvez pas créer d’erreur de sélection.

Par contre, cela vous prendra beaucoup de temps pour sélectionner vous-même les actions, cela coûtera plus cher en frais de courtage et rarement plus efficace, sauf si vous avez de la chance !

Mais les professionnels qui gèrent des fonds d’investissement ne réussissent pas mieux que indices boursiers ? Alors mieux que les ETF ? La réponse est non, les études qui ont été menées sur ce sujet sont finales, les ETF sont moins chers et en moyenne ils obtiennent de meilleurs résultats.

Nous vous expliquons comment choisir vos ETF ici !

Étape 3 : sélectionnez le bon courtier pour votre niveau

Premier investissement ? Optez pour une assurance vie sous gestion pilotée

Si vous débutez, la gestion gérée est le moyen le plus simple de faire fructifier votre patrimoine. Vous déléguez ainsi à un professionnel la tâche de constituer votre portefeuille. La gestion gérée peut entraîner des coûts supplémentaires, mais heureusement, il existe des opérations gérées avec des ETF, ce qui réduit de moitié la facture.

La gestion gérée se fait principalement dans le cadre d’une assurance vie car le gestionnaire adaptera votre investissement à vos besoins, en combinant suivi des actions, des obligations et du fonds de capital garanti.

Vous commencez à vous sentir à l’aise ? Combinez PEA et assurance vie

Le PEA est un impôt un peu plus avantageux, mais il sera forcément plus risqué puisque votre investissement se fera à 100% en actions. Pour maintenir une bonne diversification, mélangez votre investissement dans plusieurs ETF et choisissez les principaux indices boursiers. Évitez donc les ETF CAC 40, qui sont trop concentrés et prenez plutôt les ETF suivants :

- ETF mondiaux (indice MSCI World)

- ETF européens (indice Stoxx 600)

- ETF américains (indice S&P 500)

- ETF marchés émergents (indice MSCI Emerging Markets)

Pour qu’une partie de votre patrimoine soit moins exposée aux marchés boursiers, vous pouvez combiner votre PEA avec une assurance vie pilotée ou open source.

L’ assurance-vie gérée gratuitement entraîne moins de coûts. Dans cette assurance vie, privilégiez le fonds capital garanti et des ETF obligataires pour équilibrer les fluctuations de votre patrimoine global (PEA assurance-vie). Les ETF obligataires privilégiés sont

- liés à l’inflation ; ETF

- d’entreprises américaines ; ETF

- sociétés européennes ; ETF

- obligataires à haut rendement.

de

: ETF

Retrouvez notre comparaison des meilleurs PEA !

Vous voulez aller plus loin et plus vite ? Boostez votre compte titres

Si vous avez déjà une assurance vie et un PEA bien approvisionné, vous pouvez viser des gains supplémentaires en profitant de l’effet de levier. L’effet de levier vous permet d’investir au-delà de votre mise initiale. Par exemple, avec 1 000 euros, vous pourriez investir 2 000, 3 000 ou même 10 000 euros. Vous multipliez donc vos gains par 2, 3 ou 10. Mais attention, vous multipliez également les pertes ! Vous devez donc très bien comprendre ce que vous faites et en faire usage avec prudence et modération.

Plusieurs aspects financiers les instruments vous permettent de tirer parti de l’effet de levier. C’est le cas de certains ETF et dérivés.

Avec votre compte titres, vous pouvez également diversifier davantage votre patrimoine et :

- investissez dans l’or, qui sert de valeur refuge et peut amortir votre patrimoine en cas de forte baisse des marchés boursiers.

- Investissez dans le pétrole, qui présente d’importantes perspectives de hausse, compte tenu de son épuisement progressif.

Sur le compte titres, DEGIRO est unanime. Son univers d’investissement est très vaste et ses frais de courtage sont les plus bas du marché. Pour en savoir plus, retrouvez notre comparaison complète des meilleurs courtiers en ligne.

Étape 4 : Suivez ces conseils pour gagner à long terme

Diversifier

Une erreur majeure serait d’investir dans une poignée d’entreprises qui pensent avoir trouvé les meilleures. Mais ça représente un risque majeur. N’oubliez pas la coque Volkswagen. Lorsque le « dieselgate » est entré en éruption, le cours de l’action a été réduit de moitié. Avec un portefeuille d’actions bien diversifié, ces accidents ont très peu d’impact sur votre portefeuille : -50 % sur 1 % de votre capital, c’est une perte de -0,5 % qui sera rapidement compensée par la performance des autres actions. Pour cette raison, nous recommandons vivement l’utilisation d’ETF .

De la même manière, évitez d’investir dans une seule zone géographique ou dans un seul secteur. Vous vous exposez à plus de risques et à des effets de mode. Votre portefeuille doit être diversifié à l’échelle mondiale.

Ne cédez pas à la panique

C’est probablement le conseil le plus important à retenir. Un jour ou l’autre, votre investissement diminuera, préparez-vous à y faire face. Lorsque cela se produit, ne commettez pas l’erreur de retirer votre argent ou de le sécuriser. Dans ces moments-là, gardez toujours à l’esprit que c’est le long terme que votre investissement sera rentable .

Lorsqu’il est en baisse, il est trop tard pour retirer vos fonds ou les sécuriser. Maintenant, si c’est le cas, vous allez manquer la hausse qui s’ensuit. Et c’est suite à une chute boursière que les hausses sont les plus spectaculaires ! Bref, c’est en commettant l’erreur de vendre vos actifs en période de ralentissement que vous matérialisez vos pertes.

En bourse, votre psychologie est votre pire ennemi. Si, le jour d’une goutte, vous commencez à douter, revenez lire ces quelques lignes !

Ne pilotez pas votre investissement en fonction de vos performances passées

Les performances passées ne préjugent pas des performances futures. De plus, ce n’est pas parce qu’une action ou un fonds particulier a bien fonctionné ces derniers temps qu’il fonctionnera bien à l’avenir. C’est même plutôt le contraire que nous observons, nous parlons d’un retour à l’effet moyen.

Il n’ y a donc aucun intérêt à sélectionner vos actions ou même vos ETF en prenant celles qui ont le plus performé. Préférez plutôt une bonne diversification.

Investissez régulièrement

Trop souvent, vous accumulez des sommes importantes sur votre compte courant avant de l’investir. C’est une double erreur :

- vous retardez le moment où vous investissez et cela représente autant d’intérêts et de dividendes que vous ne recevez pas

- vous allez investir une somme importante d’argent d’un seul coup à un moment donné, ce qui n’est pas nécessairement le meilleur. Sur le plan émotionnel, il peut être un peu difficile d’entrer en la matière.

;

Nous vous recommandons donc de programmer des paiements automatiques, afin d’investir sans plus y penser !

Le super tableau récapitulatif pour bien investir en bourse

Impôt sur les

| comptes titres |

PEA |

assurance-vie |

|

— Après 8 ans — À la succession | Après 5 ans | — |

| Contraintes | — | — limité à 150 000 euros — retrait avant 5 ans ferme le compte | — | |||

| Média recommandé | — capitaux propres et les ETF obligataires — Fonds en euros | Actions ETF | — ETF actions et obligations — matières premières — produits à effet de levier | |||

| Horizon d’investissement | Moyen ou long terme Long | terme | Court, moyen et long terme | |||

| Pour qui ? | Préférable si vous débutez ou si la succession est un enjeu important. | À préférer pour la fiscalité. Pour être associé à une assurance-vie. | Pour ceux qui maîtrisent bien le sujet et souhaitent se diversifier ou avoir un effet de levier. | |||

| Comparaisons | Comparaison des assurances vie | Comparaison des | PEA |

bourse Bonus : 7 jours pour investir efficacement en bourse !

Avec cet article, j’ai essayé de résumer toutes les meilleures pratiques pour investir en bourse. Cependant, si vous débutez, il est probable que ces notions ne sont pas encore claires.

Il serait dommage de ne pas profiter des rendements de la bourse et du pouvoir des intérêts accumulés par peur de se tromper.

Pour cette raison, j’ai créé un plan d’action sur 7 jours : 7 conseils pour démarrer du bon pied et investir en bourse sans trembler ! J’y détaille une méthode simple, accessible à tous et pourtant très efficace. C’est totalement gratuit et je vous l’envoie par e-mail ici !

- Pouvez-vous tout perdre sur le marché boursier ?

- Devriez-vous investir en bourse ?

- Ordres boursiers

- Combien pouvez-vous gagner sur le marché boursier ?

- Comment débutez-vous sur le marché boursier ?

- Effet de levier : emprunt pour investir en bourse

- Qu’est-ce que le marché boursier ? À quoi sert-il ?

- Investir en bourse avec un petit budget Faut-il

- s’inquiéter de la chute du marché boursier ?

- Comment constituez-vous votre portefeuille boursier ?

Plus d’informations sur le même sujet

FAQ

Devriez-vous investir en bourse ?

Bien sûr, rien n’est requis, mais c’est fortement recommandé ! C’est un moyen simple et efficace d’augmenter votre patrimoine. En outre, les ménages les plus aisés possèdent une richesse principalement constituée d’actifs financiers. Nous vous en disons plus à ce sujet ici.

Que faut-il pour investir en bourse ?

Vous pouvez investir en bourse avec quelques dizaines d’euros. Cela suffit pour ouvrir un PEA ou un compte titres. Pour ouvrir une assurance vie, vous devrez investir entre 100 et 1000 euros selon le contrat choisi. Plus d’informations pour les petits budgets ici !

Combien pouvez-vous gagner en bourse ?

Si vous optez pour une gestion passive basée sur des ETF diversifiés à l’échelle mondiale, vous pouvez vous attendre à gagner de l’ordre de 8,5 % par an, en moyenne. Vouloir gagner plus est un pari risqué et ce n’est pas une tâche facile. Les professionnels qui battent durablement le marché peuvent être comptés sur les doigts d’une main et leurs performances ne dépassent pas 12% par an. Nous vous en disons plus à ce sujet ici.

Pouvez-vous tout perdre en bourse ?

Non, vous ne pouvez pas tout perdre en bourse, sauf si vous faites quoi que ce soit. Avec un portefeuille d’ETF diversifié, les plus fortes baisses observées dans le passé sont de l’ordre de 50 %. Néanmoins, elles sont systématiquement suivies d’augmentations, qui permettent d’effacer ces pertes. En fait, si vous investissez sur un horizon de 15 ans ou plus, la probabilité de perdre de l’argent de cette manière est pratiquement nulle. En revanche, si vous utilisez des produits à effet de levier tels que des CFD ou des warrants, il est possible de perdre la totalité de votre participation. À moins de savoir ce que vous faites, vous devez l’éviter.